(报告出品方/分析师:西南证券邰桂龙、王宁)

1数控车床专家,高端化转型顺利1.1专注数控车床30年,产品体系完善

浙海德曼专注数控车床领域,持续推出高端产品。

公司前身华丰机床厂始创于1993年,主营仪表车床,2001年向普及型数控车床转型,开始海德曼车床数控化时代;

2006年海德曼正式成立,陆续推出直线导轨式普及型数控车床,代表车床有HCL300、HCL600等;2008年公司成立国贸部,正式进军海外市场;2012年公司第一台高端数控机床正式下线,实现核心功能部件自制;2017年主导起草的“浙江制造”之《精密数控车床和车削中心》标准通过了专家评审和第三方机构体系及实物认证,该标准高于现行国家标准《数控车床和车削中心检验条件》,Hi6000并行复合加工机正式下线;2018年公司开始建设新工厂沙门智能制造产业园;2019年高端数控车床T55机型荣获“浙江制造精品”称号,V系列并行复合加工机型正式下线;2020年于科创板上市,并推出T65MS双主轴高端数控车床。

公司产品主要分为高端数控车床、普及型数控车床、自动化生产线等三大类。

1)高端型数控车床包括排刀式数控车床、刀塔式数控车床和并行复合加工机,并行复合加工机主要包括Hi系列和V系列,可实现物流动作和机床加工动作的合并,从原理上提高自动化的效率,其中Hi系列采用卧式布局,V系列采用立式布局,主要包括VD系列、VZ系列、Vi系列等。

2)普及型数控车床主要有HCL300、HCL360、HCL300A等。

3)自动化生产线有一体式自动化生产线和集成式自动化生产线。一体式自动化生产线适用于各种轴类、盘类等零部件的高效集约化加工。

集成式自动化生产线采用模块化手段,能够兼容多种规格产品的生产,提高系统的柔性,最大化提升生产效率,最集约化实现高精度生产。

1.2公司营收稳健增长,盈利能力受宏观经济影响有所下滑

公司营收稳健增长,近两年归母净利润承压。

2022年公司营收6.3亿元,同比增加16.7%,2020-2022年3年间CAGR达23.9%,公司主营机型正从普及型车床向高端型车床、并行复合加工中心等转换,高端机销售保持快速增长;2022年归母净利润0.6亿元,同比减少17.8%。2023年前三季度公司营收4.7亿元,同比增长3.6%;归母净利润为0.24亿元,同比减少55.7%。

公司近两年归母净利润下降主要系下游需求较弱、行业竞争加剧以及新增投入加大、成本增加导致。

近年来盈利能力有所下滑。

2022年公司毛利率为31.7%,同比下降2.6个百分点,主要系宏观经济波动及沙门工厂正式运营固定费用投入较大等因素所致;2022年公司净利率为9.4%,同比减少4.1个百分点。2023年前三季度,公司综合毛利率27.1%,同比下降6.6个百分点;净利率为4.8%,同比减少7.1个百分点。

持续加大研发投入,支撑公司产品高端化。

2022年公司期间费用率为22.0%,同比增长0.6个百分点,其中销售费用率、管理费用率、研发费用率分别为8.1%、8.5%、5.6%。2023年前三季度公司期间费用率为24.0%,同比增加1.8个百分点,其中销售费用率、管理费用率、研发费用率分别为8.8%、8.3%、6.4%;其中研发费用率同比增加0.3个百分点,公司持续加大研发投入,支撑产品高端化发展。

1.3股权结构集中,决策效率高

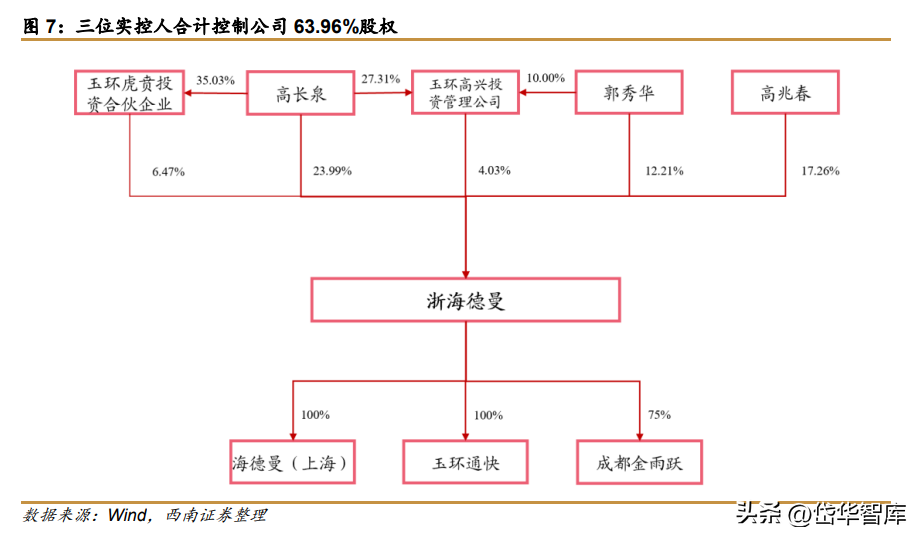

实际控制人合计控制公司63.96%股权,股权结构较为集中。

公司实控人为高长泉、郭秀华及高兆春三人,其中董事长高长泉直接持有公司23.99%的股权,间接通过玉环虎贲和玉环高兴两个员工持股平台控制公司10.50%的股权,郭秀华(高长泉之妻)直接持有公司12.21%的股权,高兆春(高长泉之子)直接持有公司17.26%股权。即三位实控人合计控制公司63.96%股权,股权结构较为集中。

2盈利预测与估值2.1盈利预测

关键假设:

假设1:公司实行数控车床高端化战略,2023年受宏观环境压制增速较慢,毛利率预计下滑;2024年国内进入补库周期之后,预计高端车床景气度好转,假设2023-2025年销量增速分别为0%、18%、20,2023-2025年毛利率为30%、31%、32%。

假设2:普及型车床竞争激烈,公司主动调控产能,预计2023-2025年销量增速分别为-25%、-6%、0%;2023年毛利率受竞争加剧影响承压,预计2024年之后好转,假设2023-2025年毛利率为17%、20%、20%。

假设3:公司近年来重点推广并行复合加工中心,随着市场销售逐步打开,未来销量弹性较大,假设2023-2025年销量增速分别为200%、100%、50%。

基于以上假设,我们预测公司2023-2025年分业务收入成本如下表:

2.2相对估值

我们选取数控机床行业中的三家企业——海天精工、科德数控和纽威数控作为可比公司,三家公司2023-2025年的平均PE为35/26/19倍。浙海德曼作为国内数控车床专家,实施高端化转型战略,逐步推广并行复合加工中心,积极研发五轴联动高端数控机床,并加强海外市场拓展,未来成长可期。预计2023-2025年公司归母净利润分别为0.36、0.59、0.82亿元,未来三年复合增长率约为11%。

3风险提示宏观经济波动风险。公司产品主要应用于汽车制造、工程机械、通用设备、军事工业等下游行业领域。下游行业固定资产投资是影响公司和机床工具行业发展的决定性因素,而固定资产投资很大程度上取决于宏观经济运行态势和国民经济增长幅度。

市场竞争加剧风险。公司所处行业市场竞争激烈,产业集中度较低。高端数控车床市场,所面临的市场竞争压力主要来自以德国、日本、美国等发达国家以及中国台湾地区的先进企业为代表的高端数控车床制造商,以及部分国内具有较强竞争力的中高端数控车床企业。若公司及控股子公司在激烈的竞争中无法保持自身的竞争优势,市场竞争地位将会受到一定的影响,将会对公司的生产经营和未来发展产生不利影响。

部分核心部件依赖进口风险。公司部分高端数控车床生产所需的数控系统、丝杠导轨、主轴轴承等核心部件需要采购境外国家或地区的专业品牌产品。已经实现自主化的主轴部件、刀塔部件、尾座部件等核心中少量标准件和电气元件等亦存在采购境外品牌产品的情形。若国际政治经济形势出现极端情况,则可能因封锁、禁售、限售,导致上述核心部件面临断供,导致公司的部分高端数控车床产品无法正常生产销售,严重影响公司的收入和利润。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】